{kind=link}

\住宅ローンのFP無料相談/

閲覧ありがとうございます。

管理人の![]() 松ちゃん です。

松ちゃん です。

インスタでは、我が家の後悔ポイントやおススメのオプション等を紹介しており、投稿数は200を超えています。

家づくりの参考にしていただきたいので、フォローをよろしくお願いします。

住み始めて早2カ月と、ようやく今の暮らしになれてきたところです。

インスタグラムのDMから

預り金って戻ってきましたか?

戻ってきたのなら、いくらくらい残りましたか?

預り金の明細を教えてください。

という質問をいくつかいただき、他にも預り金の清算が気になるという方がいると思い記事にしてみました。

預り金

預り金

預り金って何のこと?いくらくらい必要なの?

主に事務的な諸費用を預り金から支払うことで、施主が直接支払いをしなくて済む仕組みです。

仮契約時の契約金として支払う100万円の中から80万円分を預り金として清算します。

-

-

一条工務店の仮契約は100万円必要!?解約にトラブル!?

今回は、一条工務店の「仮契約」について記事にしました。 注文住宅ではどこのハウスメーカーも契約から始まります。 契約を締結すると、ハウスメーカーと打ち合わせをして理想の家を作っていきます。 しかし設計 ...

続きを見る

預り金を生産して残があれば、指定口座に振り込まれ残金が戻ってきます。

私の場合、引き渡しから19日後に指定口座に振り込んだとの通知を受け取りました。

ただし、清算して80万円で足りない場合は不足分の請求が来ます。

預り金は様々な使い道がありますが、私が実際に支払った明細を公開します。

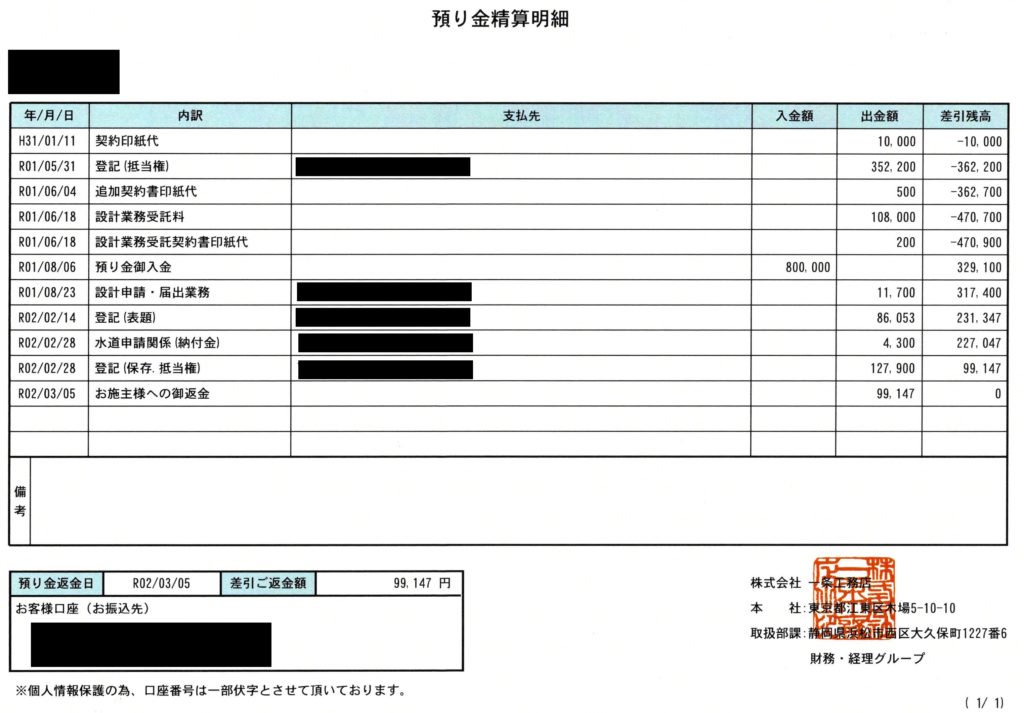

預り金清算明細

- 契約印紙代 10,000円

- 追加契約書印紙代 500円

- 設計業務受託料 108,000円

- 設計業務受託契約書印紙代 200円

- 設計申請・届出業務 11,700円

- 登記(土地:所有権移転、抵当権) 352,200円

- 登記(表題) 86,053円

- 登記(建物:保存、抵当権) 127,900円

- 水道申請関係(納付金) 4,300円

預り金からの支出は合計で、700,853円となりました。

つまり800,000円から700,853円を差し引いた、99,147円が私の指定口座に振り込まれ戻ってきました。

もし、一条工務店が提供するi-flatのつなぎ融資や残土処理の建築予定の土地特有の費用がある場合、預り金から清算するので不足金が発生すると思われます。

契約印紙代 10,000円

印紙代とは、印紙税法に基づき一定の文書に対して課される税金のことです。

契約に対しての印紙税は2万円で、一条工務店側と折半となるので施主である私の負担は1万円となります。

印紙税は記載された契約金額によって異なりますが、豪邸でない限り殆どの方はこの金額で収まります。

追加契約書印紙代 500円

追加のオプションや変更点があり、標準外使用工事のみ新しく契約書を締結した際に発生した印紙代です。

ここでも印紙代は一条工務店側と折半となります。

設計業務受託料 108,000円

一条工務店の設計士に設計を依頼する際に発生する費用です。

3階建ての場合だと少しだけ設計業務受託料が高くなります。

設計業務受託契約書印紙代 200円

上記の設計業務受託に関する契約書の印紙税です。

他の契約と違い、全額施主負担となります。

設計申請・届出業務 11,700円

長期優良住宅認定手数料となっています。

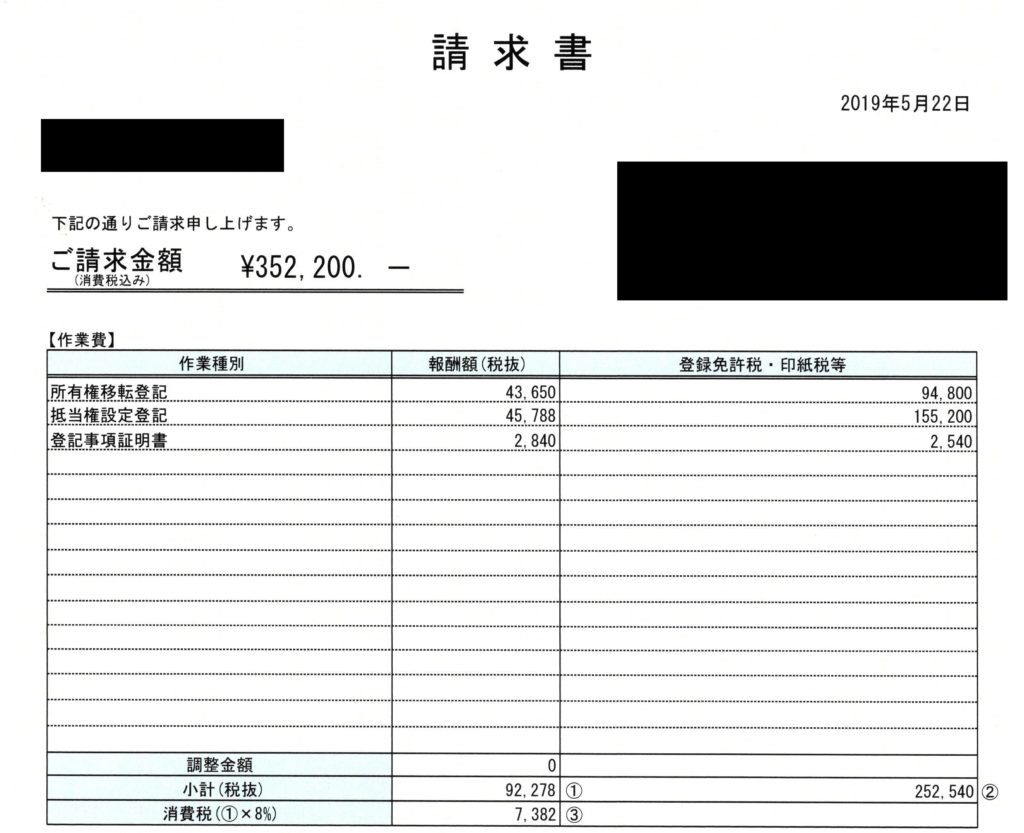

登記(土地:所有権移転、抵当権) 352,200円

土地の所有権移転、抵当権設定、登記事項証明書を、司法書士に委託した際に発生した費用です。

内訳が司法書士に支払う報酬額が99,660円、登録免許税・印紙税が252,540円となりました。

銀行指定の司法書士に委託したので、報酬額が相場より高いと思われます。

自分で司法書士を選任した方が報酬額が安く済みますが、融資の条件に「司法書士は銀行が指定する」とありましたので諦めました。

登記(表題) 86,053円

表題登記を委託した際に発生した費用です。

表題登記の相場は8万~10万円と言われています。

表題登記はインターネットでやり方を調べて行うと一般人でも可能ですが、平日にある程度自由が利く方でないと罰則付きの期限がありますのでお勧めしません。

仮に施主が「自分で表題登記をする」と一条工務店に申し出ても、登記が遅れると引き渡しの遅延にも繋がりますので、一条工務店側も快く了承はいただけないです。

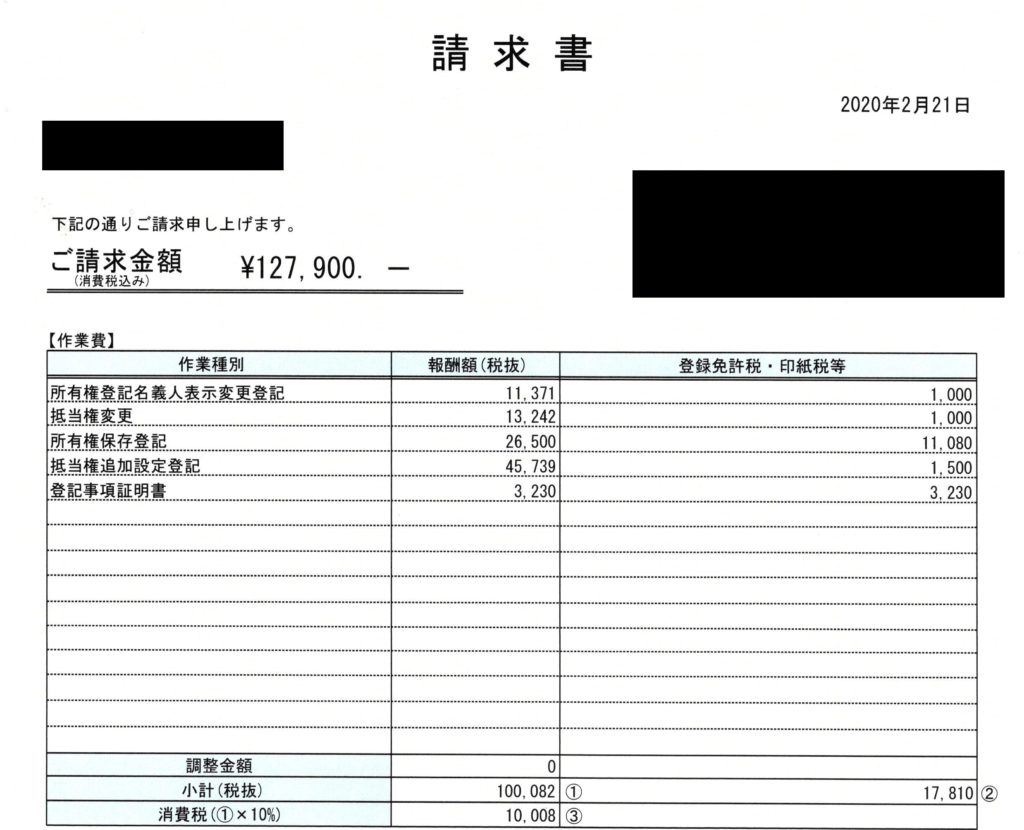

登記(建物:保存、抵当権) 127,900円

土地の登記の時に依頼した司法書士に、建物の登記を行ってもらいました。

内訳が司法書士に支払う報酬額が100,082円、登録免許税・印紙税が17,810円となりました。

水道申請関係(納付金) 4,300円

水道の設計審査手数料1,700円、完成検査手数料2,600円となっています。

まとめ

預り金は一条工務店側の業務を円滑にして、その都度の支払いの無くし施主の負担軽減する目的です。

しかし、私の場合は10万円程度の返金があったので良かったですが、不足金が発生して差額を請求されると少しショックですよね。

以上、預り金の清算に関する報告でした。

【住宅ローンを借りれる額と

返せる額は違います】

1000円分のギフト全員貰える!

住宅ローンの可能借入額は、年収や返済負担率、借入期間等を勘案して、金融機関の窓口やインターネットのシミュレーションサイトで試算することが出来ます。

でもその可能借入額って、実際に毎月返せる額ではないことを知っていますか?

どういうことかというと、借入額を試算する際の返済負担率が、約30%~35%と各金融機関で決められています。

返済負担率は、年収(額面)に対しどの程度の割合で借金を返済するかを決めており、仮に年収500万円で返済負担率が35%だと、年間の返済返済額が175万円。

月に計算すると、約14.5万円という結果になります。

「今の収入で十分返せる。」と思うかもしれませんが、住宅ローンは30~35年という人生の半分程度をかけて返済していく大きな借金です。

その長い返済期間の間に、結婚や出産、教育費といった今はない出費が出てきます。

他にも、病気やケガで働けなくなったり、新居の設備等が壊れた時の修繕費等、将来予測不可能な出費もたくさんあります。

FPとはファイナンシャルプランナーのことで、分かりやすく言うと、お金や保険に関するプロのアドバイザーです。

1000円分のギフト全員貰える!

私が紹介するFP相談はリクルートが運営しているサイトで、しかも無料で何度でも相談が可能です。

オンライン面談も可能なので、直接会わずともパソコンかスマホで無料相談することができます。

私も住宅ローンを借りる前に、無料FP相談を利用しました。

FPさんが親身になって相談に乗ってくれますし、最終的にはFPさんが提案してくれた金融機関以外の地方銀行で住宅ローンを利用することになりましたが、「素敵なお家を建ててください。応援してます。」と、とても暖かいお言葉をかけてくださりました。

これから住宅ローンを利用して新居を購入しようとする方は、FPさんに無料相談してからでも遅くないと思います。

住宅ローン以外にも、火災保険についても無料相談ができるのでおススメです。

しかも今なら、1000円分のギフトも付いてくるのでお得です。

FP相談についての記事

-

-

【住宅ローン】ハウスメーカー営業マンの紹介では損をする!?

住宅ローンの借入額はどのようにして決めていますか? 住宅ローンの借入額は収入や職業等に応じて限度額が決められます。 嫌な話、ハウスメーカーは顧客の住宅ローンの限度額を知った上で、その金額一杯の建築費の ...

続きを見る